国立大学の経済効果 [財政問題と地方分権]

コロナ禍前の2019年より開始した国立大学協会の受託研究「国立大学の経済効果に関する調査研究」を終えることができました。共同研究者の川出真清・日本大学経済学部教授とともに、160名の国立大学の学長や職員の方々が参加されるなか、最終の研究成果を報告させていただきました。今後に残された課題も含め、本研究は重要なテーマであることが、ご参加された先生方からのご質問やコメントから再認識することができました。

「国立大学協会News」はこちらへ。

戦後日本の基礎研究、研究者養成という国家経済の基幹を担ってきた国立大学の功績や貢献は計り知れないもので、アメリカに次ぎ世界第2位の経済大国までに復興・成長した原動力の一つが国立大学であることは広く日本国民が認める部分であろうと思います。それをどのように説明・実証するかは個々の研究領域や手法で異なりますが、本研究を通じて改めて「発見」したことは、全86校の国立大学のうち数の上で大半を占める「地方国立大学」「単科大学」の貢献や役割です。旧帝大の大学債や大学ファンドに代表される民間資金ファイナンスに目が向く一方で、地方国立大学が地元の都道府県や地方自治体(基礎自治体)に与える経済的・財政的関係(地方税収効果等)をもっと積極的に分析評価することにより、地方国立大学の存在意義を「国民」に説明できるという考え方を得ました。「国民」とは総称文言であって、その本質やリアリティは個々の都道府県民・市町村民にあり、地方が国を構成するという基本認識です。

「国立大学」とは何か、「国税」が投入されることの意味や意義をどう認識すべきか、東京も地方の一つでありながら人口や資本が東京に一極集中している現状、国立大学運営費交付金の配分をどう考え直すべきか、そして大学の学術研究・基礎研究は多額の資金を必要とする観点から誰がどのように負担すべきか、その際に教育機会均等に負の影響はないのか。課題は山積していますがこうした課題を得ることができたのも本研究の成果の一つです。

国立大学の「大学債」を考える① -償還財源- [財政問題と地方分権]

2020年10月、東京大学は国立大学として初となる「大学債」(FSI債)を発行した。発行額200億円、償還期間は40年、利率は0.823%、政府保証は無し、というスキームである。

国立大学が法人化された2004年から16年が経過した。ようやく国立大学が単独で借入れ、市場から資金調達を行う時代に入った。これは国立大学財政史の観点から画期的であると同時に、市場から資金調達を行う以上国立大学自らがリスクを負うことを意味する。ここでは国立大学の「大学債」をテーマに様々な視点やアメリカの事例を引きながら検討してみたい。なおアメリカにおける州立大学の大学債(レベニュー債)は、塙 武郎(2019)「アメリカ高等教育財政とレベニュー債 ―イリノイ大学システムを事例に―」を参照されたい。

まず第1回は、「償還財源」について考える。債券発行により借入れを行うと、当然ながら発行体は元利払いを義務付けられ、また発行体すなわち国立大学の財務状況等に裏付けられた信用が重要となる。債券の信用に対する評価は格付会社が行い、投資家をはじめとする証券市場の側がその格付情報をもとに債券購入の是非を最終的に判断する。一般に信用力の低い債券は「ジャンクボンド」と呼ばれ、紙くず(junk)同然と評価される厳しい世界である。公共性を有する国立大学がこうした厳しい証券市場の評価に耐えうる財政力、つまり償還財源の確実性とガバナンス体制を有するかが今後、本格的に問われることになる。

格付会社や市場の側の判断は国立大学の財務状況、すなわち収入と支出の全体構造について分析評価し、特に収入面では個々の収入項目の性質や安定性についてチェックする。とりわけ、どの収入を「償還財源」に位置づけるかが直接的にチェックされる。償還財源は毎年度の予算編成過程において、最優先に返済原資に充てられる財源として縛られるので、一定の確実性と規模が償還財源に求められる。国立大学の経常収入において一定の確実性と規模を有する収入とは何か。この点がポイントになる。

現在、東京大学の大学債(FSI債)の償還財源は、「文部科学省令第 9 条の 4 に定める業務上の余裕金として、運用 を目的とする寄附金、国立大学法人等の有する動産・不動産収入、国立大学法人等の研究成果の活用等に関する業務対価、出資に対する配当金及び有価証券の運用収入など国立大学法人等全体の収入を充てる」としている(東京大学法人(2020)「債券内容説明書」第二部法人情報、14頁より抜粋)。つまり寄付金、資産収入、特許等収入、運用収入の4つの収入を償還財源として明記している。これら4つの収入は国立大学の「主要財源」というよりも「その他収入」と分類される「非主要財源」であり、確実性・安定性の観点からいえば高い信用力を獲得できるものとは言い切れない。むしろ寄付金や資産収入といった非主要財源を償還財源に充てざるをえない事情と現行制度の限界という問題が背景にあるように思われる。

今後こうした「非主要財源」での大学債の発行スキームが前例となれば、財政面で余力や規模を有する大規模研究大学としての国立大学のみが発行可能となることも予想される。大きな前進、画期的な前進といえる東京大学の大学債であるが、地方小規模単科大学に代表される国立大学は同様スキームでの発行はおよそ困難であろう。この点が今後の大きな課題となろう。

2020-11-29 11:18

コメント(0)

文部科学省の「国立大学法人の戦略的経営実現に向けた検討会」を考える [財政問題と地方分権]

文部科学省は、国立大学の経営改革や財源多様化に関する検討会議「国立大学法人の戦略的経営実現に向けた検討会議」を2020年2月より開催し、3月19日に第2回の会議を終えた。この検討会議は政府の経済財政諮問会議の2019年「骨太の方針」に設置根拠を有し、内閣府の未来投資会議が主導力を発揮している。

国立大学の制度改革や政策形成の重心が文部科学省から近年は内閣府(官邸)にシフトするなか、国立大学の経営的自由度や財源確保の方策が議論されるという「政策力学」には注視すべきである。前回ブログで述べたように、高等教育の経済効果や個人的・財政的な便益はロングテールで捉えてはじめて、その生産性が本質的に評価される。単年度・単眼的な視野から官邸主導で政策立案を急ぎ、予算配分のメリハリと称して新たなルールを適用し、結果的に予算総額を圧縮する手法には「労多くして益少なし」の感をみる。

政府の未来投資会議が担う科学技術・イノベーションをめぐる議論は、まさにロングテール案件の典型である。投資とは、良い意味で「不確実性」の世界だからである。国のイノベーション投資とはまさに不確実性への公共投資であり、国立大学はその不確実性と日々闘いながら研究成果を生みだす拠点である、と再定義すべきである。「不確実性」への公共投資こそ、グローバルな競争力の源泉となり、イノベーションの主導権を握る可能性を大いに秘める。2000年以後グローバル化の進展の中で日本経済が低迷している最大の理由は、そうした主導権を完全に失っていること、つまり不確実性への重層的な公共投資を異様に嫌って国立大学への財政支援を削り落とし、投資効果に対して単眼単層になりすぎていることにある。

国立大学の制度改革や政策形成の重心が文部科学省から近年は内閣府(官邸)にシフトするなか、国立大学の経営的自由度や財源確保の方策が議論されるという「政策力学」には注視すべきである。前回ブログで述べたように、高等教育の経済効果や個人的・財政的な便益はロングテールで捉えてはじめて、その生産性が本質的に評価される。単年度・単眼的な視野から官邸主導で政策立案を急ぎ、予算配分のメリハリと称して新たなルールを適用し、結果的に予算総額を圧縮する手法には「労多くして益少なし」の感をみる。

政府の未来投資会議が担う科学技術・イノベーションをめぐる議論は、まさにロングテール案件の典型である。投資とは、良い意味で「不確実性」の世界だからである。国のイノベーション投資とはまさに不確実性への公共投資であり、国立大学はその不確実性と日々闘いながら研究成果を生みだす拠点である、と再定義すべきである。「不確実性」への公共投資こそ、グローバルな競争力の源泉となり、イノベーションの主導権を握る可能性を大いに秘める。2000年以後グローバル化の進展の中で日本経済が低迷している最大の理由は、そうした主導権を完全に失っていること、つまり不確実性への重層的な公共投資を異様に嫌って国立大学への財政支援を削り落とし、投資効果に対して単眼単層になりすぎていることにある。

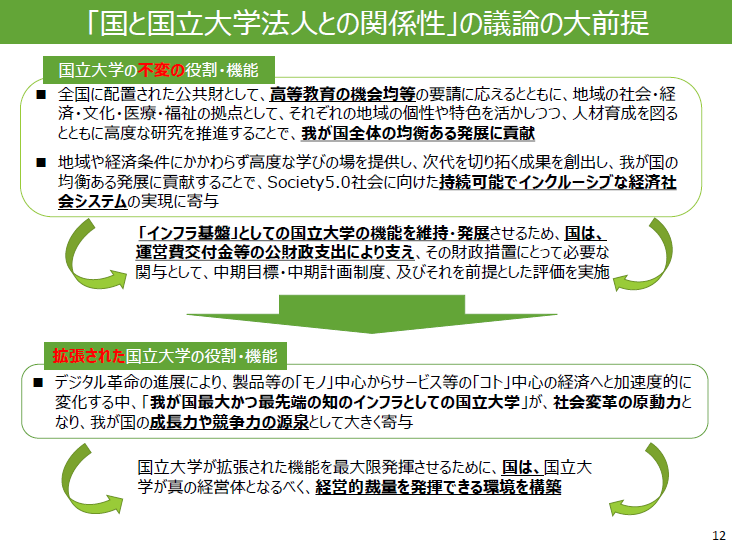

文部科学省「国と国立大学法人の契約関係」(国立大学法人の戦略的経営実現に向けた検討会議(第2回)より)

検討会議の論点の一つ、国と国立大学との契約関係に関する議論は興味深い。仮に、上述した再定義からいえば、従来の大学経営ガバナンス論に立脚した議論では不十分である。むしろ迷走の感さえ抱く。結論からいえば、「イノベーションの不確実性への自立的挑戦」という普遍的なロングテールの中心概念を打ち立て、国と国立大学とが重層的あるいは多様に契約を交わす仕組みが必要である。不確実性への公共投資という再定義によって国立大学レベルでの「自立的挑戦」のあり方は重層的・多種多様になり、国立大学や研究者が意欲や使命に燃える環境を提供できる。なにや「挑戦」という言葉を用いると、無責任な「冒険」であるかのごとく誤解を生むかもしれない。その誤解を解くためにも、国立大学または個々の研究者には地域社会や納税者に対する高い説明力を備えることが前提となろう。文系・理系ともに社会に対する説明力という点で、国立大学は不十分であったかもしれない。

「不確実性への公共投資」という再定義から言えば、東大・京大・東北大等の「指定国立大学」7校に偏在した政策形成や資源配分には矛盾が生じる。不確実性への公共投資の対象とすべきは、基本的に全86校の国立大学は勿論、私学助成金が投じられている私立大学を含む高等教育システム全体である。不確実性のグローバル経済の時代に競争力を維持するには、多様性と重層性を備えた高等教育システムが有用である。有能な研究者は国立にも私立にも在籍している。その意味で国立、私立の設置形態は重要ではない。それは、ハーバード大学やスタンフォード大学など有力な研究大学のほとんどが私立であり、連邦政府から多額の研究費が投じられていることから容易に理解できる。ただし日本の場合、実質的には研究機能を蓄積した「大学院」を設置しているのは国立大学であり、したがって研究力が高いことは事実である。設置形態ではなく、究極的には大学院を研究機能の核としている点に国立大学の存在意義がある。

世界を震撼している新型コロナウィルス。その猛威の克服には「不確実性への公共投資」が急がれる。それはグローバルな競争であり国が国立大学を支援する理由である。ウィルス撲滅のワクチン研究には国の支援と大学の「自立的挑戦」という精神の両輪駆動が必要である。

検討会議の論点の一つ、国と国立大学との契約関係に関する議論は興味深い。仮に、上述した再定義からいえば、従来の大学経営ガバナンス論に立脚した議論では不十分である。むしろ迷走の感さえ抱く。結論からいえば、「イノベーションの不確実性への自立的挑戦」という普遍的なロングテールの中心概念を打ち立て、国と国立大学とが重層的あるいは多様に契約を交わす仕組みが必要である。不確実性への公共投資という再定義によって国立大学レベルでの「自立的挑戦」のあり方は重層的・多種多様になり、国立大学や研究者が意欲や使命に燃える環境を提供できる。なにや「挑戦」という言葉を用いると、無責任な「冒険」であるかのごとく誤解を生むかもしれない。その誤解を解くためにも、国立大学または個々の研究者には地域社会や納税者に対する高い説明力を備えることが前提となろう。文系・理系ともに社会に対する説明力という点で、国立大学は不十分であったかもしれない。

「不確実性への公共投資」という再定義から言えば、東大・京大・東北大等の「指定国立大学」7校に偏在した政策形成や資源配分には矛盾が生じる。不確実性への公共投資の対象とすべきは、基本的に全86校の国立大学は勿論、私学助成金が投じられている私立大学を含む高等教育システム全体である。不確実性のグローバル経済の時代に競争力を維持するには、多様性と重層性を備えた高等教育システムが有用である。有能な研究者は国立にも私立にも在籍している。その意味で国立、私立の設置形態は重要ではない。それは、ハーバード大学やスタンフォード大学など有力な研究大学のほとんどが私立であり、連邦政府から多額の研究費が投じられていることから容易に理解できる。ただし日本の場合、実質的には研究機能を蓄積した「大学院」を設置しているのは国立大学であり、したがって研究力が高いことは事実である。設置形態ではなく、究極的には大学院を研究機能の核としている点に国立大学の存在意義がある。

世界を震撼している新型コロナウィルス。その猛威の克服には「不確実性への公共投資」が急がれる。それはグローバルな競争であり国が国立大学を支援する理由である。ウィルス撲滅のワクチン研究には国の支援と大学の「自立的挑戦」という精神の両輪駆動が必要である。

2020-04-01 16:31

コメント(0)

デトロイト市の財政破綻 その① [財政問題と地方分権]

2013年12月3日(アメリカ現地時間)は、州(State)が本来もつ権力の大きさを改めて証明する、注目すべき判決が下された日となった。デトロイト市の財政破綻に関する連邦破産法「チャプター9」適用をめぐる一連の動きに、終止符が打たれたからである。

その注目された連邦破産裁判所(スティーブ・ローズSteve Rhodes判事)による判決は、ミシガン州知事主導によるデトロイト市への「チャプター9」適用申請は妥当(valid)であり、同市の財政破綻はやむを得ない、とするものであった。

この「ローズ判決」は、少なくとも次の2点について、アメリカ社会、とりわけ州や地方自治体(市、カウンティ、学校区など)財政関係者に大きな影響を与えると考えられる。

第一は、州政府の創造物(creature)と広く認識されてきた「地方自治体」この場合デトロイト市における「草の根の地方自治」の範囲には一定の制約があり、それが州知事主導による手続きが進められたことに何ら違法性はない、むしろ中長期的にみて健全な措置であるとの判例が提示されたことである。このことは、1875年ミズーリ州で下されたディロン判事による「ディロン原則」を再確認する判決でもあり、州が地方自治体の主張する地方自治のあり方、特に財政規律に関して強権的に介入する最終権力を有しているとの判例を、ミシガン州も踏襲した形となった。

第二は、スナイダー州知事が、デトロイト市という世界的な産業集積をみる大都市、それもアメリカ自動車産業の繁栄を象徴する大都市が財政破綻の危機に直面した現実に対し、特段の救済措置は打たなかった点である。むしろスナイダー知事は、彼自身が指名した緊急財政管理監ケビン・オー氏を同市に送り込む形で市の財政破綻を積極的に進める行政手法を採用した。この手法は、裁判の争点となっていた市退職者の年金給付の大幅削減を含む市財政再建プログラム案を提示するものであったが故に論争を巻き起こしたことは、既に報道されている通りである。

逆にいえば、「ディロン原則」以来の判例の蓄積がある一方、州知事主導による行政手法に対して地方自治体レベルでの草の根の地方自治を堅持しようとするパワーが存在していることも、浮き彫りにしたと言って良い。

実は私自身も、デトロイト市については2010年以後、初等中等教育財政(デトロイト市学校区)の事例研究で調査している。例えば近年では、塙武郎著『アメリカの教育財政』(日本経済評論社、2012年)や、渋谷博史・樋口均・塙武郎編著『アメリカ経済とグローバル化』(学文社、2013年)第2章所収「アメリカ自動車産業の衰退と大量失業問題 :デトロイトの事例」で言及した。アメリカ自身が推進しようとする自由競争や市場経済をベースとする「グローバル化」が、政府部門それも州や地方自治体レベルの地方財政に与える経済的インパクトの大きさに息を飲む思いである。

その注目された連邦破産裁判所(スティーブ・ローズSteve Rhodes判事)による判決は、ミシガン州知事主導によるデトロイト市への「チャプター9」適用申請は妥当(valid)であり、同市の財政破綻はやむを得ない、とするものであった。

この「ローズ判決」は、少なくとも次の2点について、アメリカ社会、とりわけ州や地方自治体(市、カウンティ、学校区など)財政関係者に大きな影響を与えると考えられる。

第一は、州政府の創造物(creature)と広く認識されてきた「地方自治体」この場合デトロイト市における「草の根の地方自治」の範囲には一定の制約があり、それが州知事主導による手続きが進められたことに何ら違法性はない、むしろ中長期的にみて健全な措置であるとの判例が提示されたことである。このことは、1875年ミズーリ州で下されたディロン判事による「ディロン原則」を再確認する判決でもあり、州が地方自治体の主張する地方自治のあり方、特に財政規律に関して強権的に介入する最終権力を有しているとの判例を、ミシガン州も踏襲した形となった。

第二は、スナイダー州知事が、デトロイト市という世界的な産業集積をみる大都市、それもアメリカ自動車産業の繁栄を象徴する大都市が財政破綻の危機に直面した現実に対し、特段の救済措置は打たなかった点である。むしろスナイダー知事は、彼自身が指名した緊急財政管理監ケビン・オー氏を同市に送り込む形で市の財政破綻を積極的に進める行政手法を採用した。この手法は、裁判の争点となっていた市退職者の年金給付の大幅削減を含む市財政再建プログラム案を提示するものであったが故に論争を巻き起こしたことは、既に報道されている通りである。

逆にいえば、「ディロン原則」以来の判例の蓄積がある一方、州知事主導による行政手法に対して地方自治体レベルでの草の根の地方自治を堅持しようとするパワーが存在していることも、浮き彫りにしたと言って良い。

実は私自身も、デトロイト市については2010年以後、初等中等教育財政(デトロイト市学校区)の事例研究で調査している。例えば近年では、塙武郎著『アメリカの教育財政』(日本経済評論社、2012年)や、渋谷博史・樋口均・塙武郎編著『アメリカ経済とグローバル化』(学文社、2013年)第2章所収「アメリカ自動車産業の衰退と大量失業問題 :デトロイトの事例」で言及した。アメリカ自身が推進しようとする自由競争や市場経済をベースとする「グローバル化」が、政府部門それも州や地方自治体レベルの地方財政に与える経済的インパクトの大きさに息を飲む思いである。

出資金の90%まで地方債で調達OK [財政問題と地方分権]

地方公営企業等金融機構への移行は、その総額166億円を地方自治体による「共同出資」で賄うことで実現されます。都道府県が64億円、市が91億円、町村が11億円、という内訳。

総務省は、厳しい地方自治体の財政状況の中で出資させるために、出資額の90%まで地方債で出資金を調達することを認め、キャッシュに余裕のない自治体でも出資できる仕組みにしました。つまり、地方に借金をさせてまでも、出資金を自ら調達させる、というものです。なかば強制的に見えるのも、そのはずで、ここまで自治体の共同出資させる最大の理由は、もし自治体から出資金が集まらないと、新「機構」に対する証券市場からの信用をは低下してしまい、新機構が資金不足を解消するために債券発行を行うとなると、金利が上昇する恐れがあるからです。それを避けるために、「自治体に」債券発行させる、というものです。

確かに、地方自治体が債券発行することは、新機構の融資活動にはメリットがありますが、しかしそのためにと言って地方自治体に債券発行(要するに借金)させるのは、自治体の住民(納税者)に利払いを強制するものであって、これでは地方分権改革に逆行しています。

日本の地方債ファイナンスは米国に比べて問題が山積しているのですが、最大の課題は、地方債の発行は原則として公共事業用の資金調達を目的としている点です。これを今回の改革によって、地方債の発行に特例が与えられ、地方財政ファイナンスに幅が広がったとの評価もあるでしょうけど、しかし本質的な問題解決とはならない気がします。

総務省は、厳しい地方自治体の財政状況の中で出資させるために、出資額の90%まで地方債で出資金を調達することを認め、キャッシュに余裕のない自治体でも出資できる仕組みにしました。つまり、地方に借金をさせてまでも、出資金を自ら調達させる、というものです。なかば強制的に見えるのも、そのはずで、ここまで自治体の共同出資させる最大の理由は、もし自治体から出資金が集まらないと、新「機構」に対する証券市場からの信用をは低下してしまい、新機構が資金不足を解消するために債券発行を行うとなると、金利が上昇する恐れがあるからです。それを避けるために、「自治体に」債券発行させる、というものです。

確かに、地方自治体が債券発行することは、新機構の融資活動にはメリットがありますが、しかしそのためにと言って地方自治体に債券発行(要するに借金)させるのは、自治体の住民(納税者)に利払いを強制するものであって、これでは地方分権改革に逆行しています。

日本の地方債ファイナンスは米国に比べて問題が山積しているのですが、最大の課題は、地方債の発行は原則として公共事業用の資金調達を目的としている点です。これを今回の改革によって、地方債の発行に特例が与えられ、地方財政ファイナンスに幅が広がったとの評価もあるでしょうけど、しかし本質的な問題解決とはならない気がします。

「地方公営企業等金融機構」への移行 [財政問題と地方分権]

地方自治体の厳しい財政状況・・・。そのような中で次のような改革が今年、実施されます。

今年の10月、「公営企業金融公庫」の業務を、「地方公営企業等金融機構」に引き継がせます。これは政府系金融機関の改革の一環で行われるもので、地方分権改革の一環としても位置づけられるものです。

さて、この「公庫」とは、国が全額出資する政府系金融機関のことで、その総額は166億円になります。これを「機構」に移行するわけですが、何がポイントになるかというと、それまで国が丸抱えだった上記総額を、国が一切出資せず、その全額を地方自治体(都道府県と市町村)に「共同出資」させる、という点です。

とはいっても、財政破綻してしまった市があるほど地方財政は厳しいはずで、手元資金に余裕はほとんど、あるいは全くありませんから、共同出資は不可能に近いというのが、多くの自治体の実情のはずです。

しかし、何と、ほとんどの自治体はこの改革に応じる見通しになっています。その証拠に、2008年度予算でその出資額を盛り込むことになっているのです。皆さんの自治体は、どのような方針(予算編成)を立てていますか?

でも、なぜ、自治体は財政難であるのにも関わらず、出資が可能なのでしょうか?そして、その改革は本当に地方分権改革に資するものなでしょうか? 不思議。。。

今年の10月、「公営企業金融公庫」の業務を、「地方公営企業等金融機構」に引き継がせます。これは政府系金融機関の改革の一環で行われるもので、地方分権改革の一環としても位置づけられるものです。

さて、この「公庫」とは、国が全額出資する政府系金融機関のことで、その総額は166億円になります。これを「機構」に移行するわけですが、何がポイントになるかというと、それまで国が丸抱えだった上記総額を、国が一切出資せず、その全額を地方自治体(都道府県と市町村)に「共同出資」させる、という点です。

とはいっても、財政破綻してしまった市があるほど地方財政は厳しいはずで、手元資金に余裕はほとんど、あるいは全くありませんから、共同出資は不可能に近いというのが、多くの自治体の実情のはずです。

しかし、何と、ほとんどの自治体はこの改革に応じる見通しになっています。その証拠に、2008年度予算でその出資額を盛り込むことになっているのです。皆さんの自治体は、どのような方針(予算編成)を立てていますか?

でも、なぜ、自治体は財政難であるのにも関わらず、出資が可能なのでしょうか?そして、その改革は本当に地方分権改革に資するものなでしょうか? 不思議。。。

地方財政自立への道 [財政問題と地方分権]

先日、あるテレビ番組で、人口7,000人の小さな町の財政自立を取り上げていました。

我が国は、東京都以外の地方自治体は、「交付団体」といって、国から地方交付税を受け取ることで財政需要を満たしています。

つまり、このテレビ番組で紹介された自治体は然り、日本のほとんどの自治体は必要とされる財源は国からの交付税に依存しているのが現実です。でも、このことは、国が全国同一水準の行政サービスを「ユニバーサルサービス」という理念で実施している結果として引き起こされているに過ぎず、必ずしも地方自治体の側が国に積極的に「依存」している訳ではない、との解釈も成立します。少なくとも、そうした解釈をもつ自治体の事例は少なくありません。

地方交付税の傾斜配分(財政調整・所得再分配)の在り方については、国の在り方そのものに係る議論ですから、慎重に議論すべきでしょうけど、全国同一水準の行政サービスの実施や維持には、少し検討する余地があるように感じた、そういうテレビ番組でした。

今後、地方公営企業会計との連結決算も4月以降実施される関係で、地方自治体の財政ファイナンス面での「自立」(自律)が本当に試されるようです。大都市を中心に、地方債の格付け取得への動きも盛んになってきてますが、小さな自治体のファイナンスの動きに注目したいものです。

来月、東北のある町を視察します。そこも、やはり財政状況は厳しいですが、しかし、自治体という組織としての財政状況が厳しくても、会計の帳簿には現れない、町民の意識や考え方、前向きな姿勢に注目したいと考えています。

我が国は、東京都以外の地方自治体は、「交付団体」といって、国から地方交付税を受け取ることで財政需要を満たしています。

つまり、このテレビ番組で紹介された自治体は然り、日本のほとんどの自治体は必要とされる財源は国からの交付税に依存しているのが現実です。でも、このことは、国が全国同一水準の行政サービスを「ユニバーサルサービス」という理念で実施している結果として引き起こされているに過ぎず、必ずしも地方自治体の側が国に積極的に「依存」している訳ではない、との解釈も成立します。少なくとも、そうした解釈をもつ自治体の事例は少なくありません。

地方交付税の傾斜配分(財政調整・所得再分配)の在り方については、国の在り方そのものに係る議論ですから、慎重に議論すべきでしょうけど、全国同一水準の行政サービスの実施や維持には、少し検討する余地があるように感じた、そういうテレビ番組でした。

今後、地方公営企業会計との連結決算も4月以降実施される関係で、地方自治体の財政ファイナンス面での「自立」(自律)が本当に試されるようです。大都市を中心に、地方債の格付け取得への動きも盛んになってきてますが、小さな自治体のファイナンスの動きに注目したいものです。

来月、東北のある町を視察します。そこも、やはり財政状況は厳しいですが、しかし、自治体という組織としての財政状況が厳しくても、会計の帳簿には現れない、町民の意識や考え方、前向きな姿勢に注目したいと考えています。